Para el informe de Bain & Company, la clave es el cambio hacia un entorno global heterogéneo para el nuevo consumidor del lujo que se define como “Las siete nuevas caras del consumidor del lujo global”, una comprensiva evaluación por perfil de siete segmentos de consumidores, que muestran una divergencia de gustos y comportamientos de compra, a la vez que abarca fronteras generacionales y nacionales:

“Las siete nuevas caras del consumidor del lujo global”

1. El Omnívoro (25% del gasto, con una media de €2.350 anual): Típicamente, estos consumidores son los nuevos iniciados al lujo. De media, son más jóvenes que los de los otros grupos y tienen una alta disposición a experimentar con productos y marcas. Son, fundamentalmente, mujeres. Tienen tendencia a comprar la gama más alta de los productos y se centran en las categorías de joyería y relojes. Prefieren comprar en las propias tiendas de marca. Muchas de sus compras las hacen cuando viajan. Prefieren las marcas que todo el mundo aspira a poseer, y aunque apoyan en gran medida las marcas de lujo, sus niveles de lealtad son relativamente bajos. Estas actitudes son comunes entre los consumidores chinos de las ciudades de segunda y tercera categoría.

2. El Sabelotodo (20% del gasto, con una media de €1.750 anual): estos son los compradores con una alta formación de las generaciones X e Y. Tiene predilección por los artículos de cuero y los relojes, y son muy conscientes de las diferencias entre las marcas. Suelen comprar en la ciudad en la que viven y están influidos por la información online y las redes sociales. Son los dominantes en las principales ciudades de China y también prevalecen en Europa Occidental y Estados Unidos.

3. El Inversor (13% del gasto, con una media de €1.450 anual): Estos compradores prestan mucha atención a la calidad y duración de los artículos de lujo. Prefieren los artículos de cuero de larga duración y los relojes que pueden ser heredados de generación en generación. Evalúan con gran cuidado las compras de lujo, buscando información y referencias de otros consumidores. Este segmento está sesgado por compradores de Japón, Oriente Medio y mercados maduros donde el gasto discrecional se distribuye de forma más prudente.

4. El Hedonista (12% del gasto, con una media de €1.100 anual): Este grupo de compradores está obsesionado con los artículos de lujo y la experiencia de compra del lujo. Tienen una alta preferencia por los logos de las marcas y muchas de sus compras se realizan en la categoría de los accesorios. Están muy influidos por la publicidad. A pesar de su interés en el lujo para exhibirlo, son los que muestran el nivel más bajo de apoyo a las marcas, y que a menudo se debe a una disonancia cognitiva que a veces se produce después de realizar una compra. Este es el único grupo que se encuentra representado en todas las nacionalidades y generaciones.

5. El Conservador (16% del gasto, con una media de €1.000 anual): Estos son los compradores maduros y más convencionales, tanto hombres como mujeres. Prefieren los relojes y la joyería de las grandes marcas. Compran en tiendas multimarca y les influye, principalmente, lo que los amigos y la familia les recomienda. Se encuentran, sobre todo, en los principales mercados maduros, pero también en China.

6. El Desilusionado (9% del gasto, con una media de €800 anual): La mayoría de este grupo son compradores de la generación baby boom que experimentan “fatiga del lujo”. Adquieren artículos de piel y productos de belleza. Buscan artículos que duren más de una temporada, pero no les influye la publicidad o mensajes que transmiten las marcas. No suelen ir de compras con frecuencia, y les gusta hacerlo online cuando pueden. Este segmento está dominado por mujeres y se ubican en Estados Unidos, Europa y Japón.

7. El Quiero y no puedo (5% del gasto, con una media de €500 anual): Formado predominantemente por mujeres que buscan artículos que les permitan acceder al lujo en productos de belleza y zapatos. Valoran que sean asequibles y son muy propensos a mezclar y combinar con productos que no son de lujo. Son compradores impulsivos que demuestran poca lealtad a la marca y lo que más les influye es lo que dicen sus amigos y lo que ven en las revistas de moda. Pertenecen a la clase media, especialmente en Estados Unidos y Europa Occidental, y a los nuevos consumidores en Europa del Este.

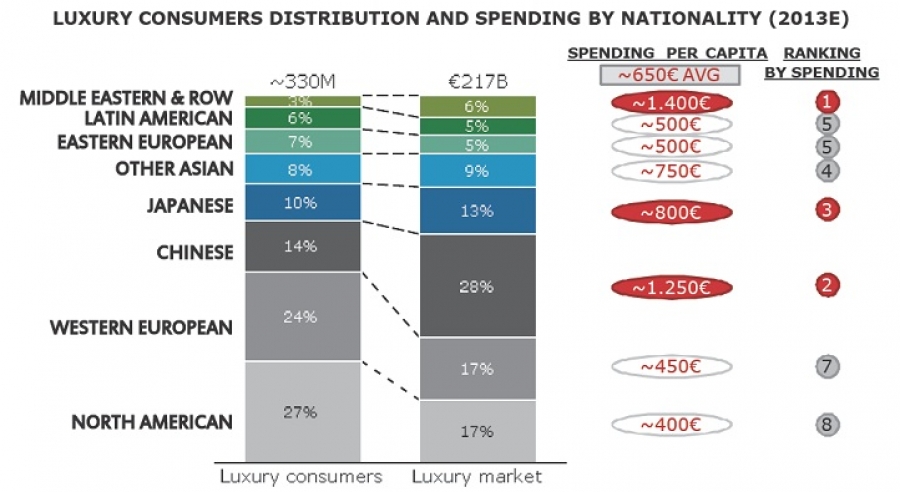

El número de consumidores de artículos de lujo en el mundo se ha más que triplicado en los últimos 20 años, pasando de aproximadamente 90 millones de consumidores en 1995 a 330 millones a finales de 2013. Esta es una de las principales conclusiones del informe “Lens on the Worldwide Luxury Consumer” de Bain & Company, consultora estratégica líder en el sector de la industria de los bienes de lujo, en un exhaustivo estudio entre más de 10.000 consumidores, realizado en colaboración con Redburn Partners, el mayor bróker independiente de renta variable de Europa, y Millward Brown, una de las principales agencias de estudios de consumo.

Según el informe, un total neto de 10 millones de consumidores adicionales se incorporan al mercado del lujo cada año y estima que los consumidores de bienes de lujo alcancen los 400 millones en 2020 y los 500 millones en 2030. En el análisis realizado, se observan diferencias significativas dentro del mercado global del lujo y su base de consumidores, que está cambiando de la tradicional homogeneización global de clientes de alto poder adquisitivo hacia una clase más amplia y altamente heterogénea. “La carrera para capturar la explosión del crecimiento del consumo de bienes de lujo ha comenzado” comentó Claudia D’Arpizio, socia de Bain en Milán y principal autora del estudio. “Pero el consumidor de lujo del futuro será cada vez más heterogéneo y las marcas de lujo y operadores necesitan una urgente mejora en sus estrategias hacia los consumidores para reconocer y reaccionar a esta creciente diversidad y evitar el riesgo de quedarse atrás”.

En la actual base de 330 millones de consumidores, 55% (180 millones) de ellos varían entre las compras de lujo y las meramente “premium”, que incluyen productos como las segundas líneas de diseñadores, productos de belleza y pequeños accesorios. Este grupo comprende, aproximadamente, el 10% del gasto total, con compras de €150 de media per cápita anualmente. El restante 45% (150 millones) representa “los auténticos consumidores de lujo”, que consistentemente dedican parte de su gasto discrecional a productos personales de lujo de diversa naturaleza, de diferentes ocasiones de uso y precio, y que abarcan alrededor del 90% del gasto total, con compras de €1,250 de media per cápita anualmente. Además, el 10% de los principales consumidores de este grupo (15 millones) abarcan más de la mitad del gasto.

El informe demuestra que aunque estos segmentos pueden estar concentrados en zonas geográficas específicas, hay compradores de cada segmento en todos los principales mercados globales de lujo. Existe un ciclo global que va desde el entusiasmo de los chinos y el de los consumidores de otros mercados emergentes hasta los compradores más maduros y precavidos de Estados Unidos y Europa Occidental o la indiferencia de los consumidores de mayor edad en Japón. Pero dentro de este ciclo, hay diferencias sustanciales dentro de cada país. Los compradores chinos son cada vez más diversos y abarcan desde un alto grado de sofisticación y experiencia en el lujo hasta los más novatos. En general, los consumidores chinos son la nacionalidad más “generosa”, ya que mitad de sus compras son para regalos (comparado con la media de un 40% en el resto del mundo).

El estudio también confirma que el mercado del lujo aún sigue en las manos de la generación del baby boom (45% del consumo de lujo en el mundo), cuyo comportamiento y preferencias son bastante diferentes de las de sus hijos (la generación Y). Las generaciones más jóvenes, los consumidores del futuro, continúan manteniendo una actitud positiva hacia el lujo y presentan los perfiles más disparatados: desde novatos a expertos, de clásicos a punteros, desde entusiastas a detractores; la fragmentación en los gustos sobre el lujo de este grupo hace que el panorama del consumidor sea aún más compleja de manejar.

“El entusiasmo puede erosionarse a lo largo del tiempo, pero las marcas pueden o llevarse las manos a la cabeza o ver esto como una oportunidad para dar volver a dar energía a los compradores”, concluyó D’Arpizio. “Para poder hacer esto de forma efectiva, tienen que entender todo el rango de segmentaciones de consumidores heterogéneos del mercado del lujo, continuamente ejecutar acciones para llegar a los segmentos de consumidores con mayor potencial e invertir en llamar la atención e imaginación de los nuevos potenciales compradores que podrían consumir artículos de lujo hoy en día pero no lo están haciendo. Además, tienen que comprender cómo encantar y realmente involucrar a su actual base de consumidores”.

Fuente: Bain & Company