Bain & Company–Altagamma Luxury Study

• El mercado mundial de artículos de lujo da el salto en 2022 y se prepara para crecer a pesar de la inestabilidad económica.• Estados Unidos y Europa siguen estando a la cabeza, mientras surgen nuevos mercados del lujo. A lo largo de todo el año 2022, el mercado del lujo generará un crecimiento favorable para el 95% de las marcas.

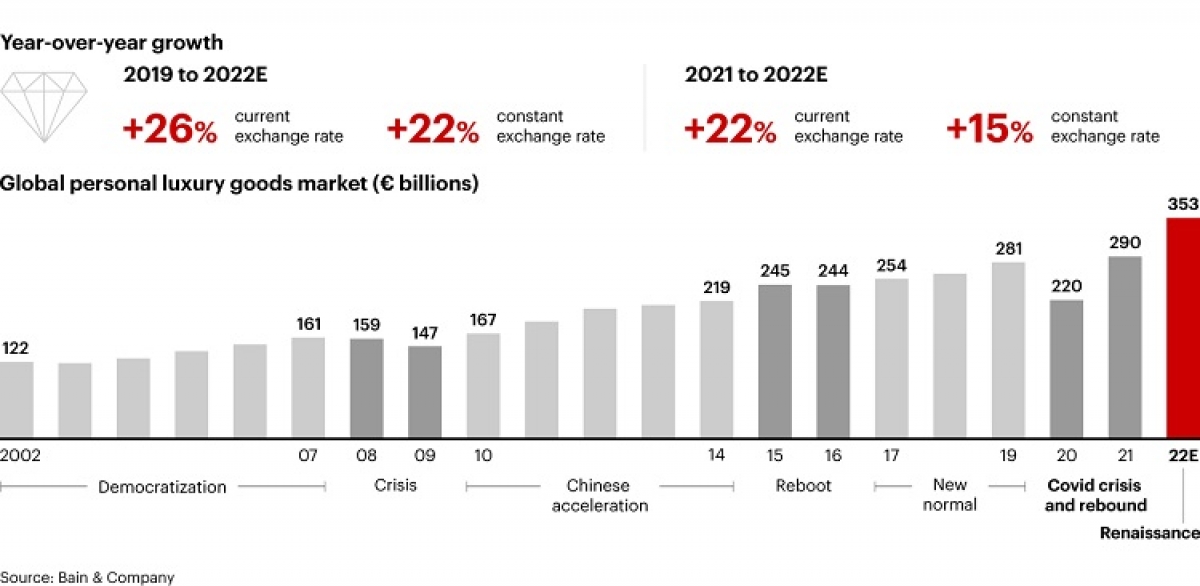

• El mercado de artículos de lujo personal registrará un rápido crecimiento del 22%, hasta alcanzar los 353.000 millones de euros.

• Se prevé que el mercado del lujo personal siga creciendo al menos entre un 3% y un 8% el año que viene, incluso si se produce un deterioro de la situación económica mundial. Para 2030 se espera que el valor del mercado ascienda a unos 540.000-580.000 millones de euros, lo que supone un aumento del 60% o más en comparación con 2022.

• Las tendencias generacionales son un potente motor, ya que la "Generación Y" y la "Generación Z" siguen liderando el crecimiento este año, y el gasto de la "Generación Z" y la "Generación Alfa" crecerá unas tres veces más rápido que otras generaciones hasta 2030, fecha en la que representarán un tercio del mercado.

EL MERCADO MUNDIAL DEL LUJO CRECERÁ UN 21% EN 2022 Y ALCANZARÁ LOS 1,4 BILLONES DE EUROS

Según el último informe de Bain & Company y Altagamma, la asociación italiana de fabricantes de artículos de lujo, se prevé que la industria mundial de artículos de lujo alcance un valor de mercado de unos 1,4 billones de euros en ingresos por ventas este año, un crecimiento del 21% comparado con 2021 (a los tipos de cambio actuales).

El sector de los artículos de lujo personales, en particular, experimentó una nueva subida este año, tras el repunte en forma de V que se produjo en 2021. El impulso recibido por el buen comportamiento del mercado en todos los trimestres, a pesar del declive de los indicadores macroeconómicos mundiales, así como de los problemas específicos de China, hará que el sector del lujo personal el valor de sus ventas alcance los 353.000 millones de euros en 2022, lo que supone un incremento del 22% a tipos de cambio actuales (o del 15% a tipos de cambio constantes) con respecto al año anterior, según el estudio.

El comportamiento del último trimestre de este año, que determinará el resultado final para 2022, dependerá en gran medida del cese gradual de las restricciones por la pandemia del Covid-19 en China, así como de la evolución de la confianza de los consumidores de lujo europeos y estadounidenses frente al aumento de la inflación y las presiones sobre el coste de la vida, y la posible recesión de las economías estadounidense y europea, destaca el informe.

Sin embargo, a pesar de los retos económicos actuales y continuos, el mercado del lujo ha seguido funcionando con solidez en lo que va de año, con ganancias para las marcas en todos los ámbitos, y un crecimiento positivo para alrededor del 95% de las marcas, señala Bain & Company.

Sin embargo, los actores de las marcas de lujo siguen invirtiendo en su futuro crecimiento, incluso ante la elevada inflación y el aumento de los costes, de modo que su rentabilidad está disminuyendo ligeramente, tras un aumento sin precedentes en 2021.

“La nouvelle vague -la nueva ola- del mercado de bienes de lujo exigirá una evolución en medio de la disrupción, una adaptación en medio de la incertidumbre y una expansión de la creatividad en todos los aspectos básicos, todo ello mientras se desarrollan nuevas tendencias y conceptos”, declara Claudia D'Arpizio, principal autora del estudio y socia de Bain & Company responsable global de la práctica de Lujo y Moda en la consultora.

El mercado del lujo de 2023 resistirá mejor la recesión que cuando se produjo la crisis financiera mundial de 2009

Incluso ante las condiciones de recesión que se esperan en las principales economías hasta 2023, el análisis de Bain & Company y Altagamma prevé un aumento de las ventas y del valor del mercado de los artículos de lujo durante el próximo año y la próxima década.

El análisis señala que, incluso con una posible recesión mundial el próximo año, el impacto en la industria podría ser diferente al de la crisis financiera mundial de 2008-2009.

Según el informe, el mercado del lujo parece estar mejor preparado para hacer frente a las turbulencias económicas, ya que su base de consumidores es más amplia y está más concentrada, y el enfoque en el cliente, así como su ecosistema con múltiples vías de acceso le permitirán resistir a las dificultades.

Como resultado, el análisis de Bain & Company-Altagamma establece dos escenarios, con un crecimiento de las ventas en el mercado de bienes de lujo personal que se situará entre el 3 y el 5% o el 6 y el 8% (a tipos de cambio constantes), dependiendo de la fuerza de la recuperación económica en China y de la capacidad de EE. UU. y Europa para resistir los vientos en contra.

Los beneficios de la tecnología y las fuertes tendencias generacionales impulsarán un crecimiento del mercado superior al 60% hasta 2030

Las perspectivas del mercado de artículos de lujo personales hasta 2030 también son muy positivas. El análisis concluye que los aspectos fundamentales del mercado y los nuevos focos de beneficio basados en la tecnología impulsarán el valor del mercado hasta 540.000-580.000 millones de euros a finales de la presente década, frente a los 353.000 millones de euros estimados para 2022, lo que supone un aumento del 60% o más.

Cira Cuberes, socia de Bain & Company en Madrid comenta “En España también se ha visto un crecimiento del mercado del lujo, acompañado del crecimiento del turismo de alto impacto, que cayó durante el COVID, pero que desde entonces viene subiendo. La base de consumidores del lujo continúa creciendo en España y existe un mayor desarrollo de las nuevas tecnologías y foco en la sostenibilidad como tendencias que también se observan en otros mercados”.

Un factor importante para el desarrollo del sector durante el resto de la década serán las tendencias generacionales

La "Generación Y" y la "Generación Z" representaron todo el crecimiento del mercado en 2022, según el informe. En los próximos años, el gasto de la Generación Z y la Generación Alfa crecerá tres veces más rápido que el de otras generaciones de aquí a 2030 y representará un tercio del mercado. Esto se debe, en parte, a una actitud más precoz hacia el lujo, ya que los consumidores de la Generación Z empiezan a comprar artículos de lujo entre 3 y 5 años antes que los Millennials (a los 15 años, frente a los 18-20), y se espera que la Generación Alfa se comporte de forma similar.

Este factor generacional del mercado del lujo es una de las tendencias clave que condicionarán su desarrollo en 2022, y durante el resto de la década, tal y como destaca el informe. En conjunto, el estudio define estas tendencias como la “nouvelle vague” -o “nueva ola”- de la evolución del sector.

Federica Levato, coautora del informe y socia de Bain & Company responsable de la práctica de Bienes de Lujo y Moda en EMEA, explica las tendencias y los aspectos más importantes del sector del lujo de aquí a 2030: “En su camino hacia 2030, las marcas de lujo tendrán que aprovechar su posición de vanguardia cultural y su excelencia insurgente para superar los retos que se avecinan y transformar el mundo. Tal y como lo han hecho recientemente a través de productos sobresalientes comprometidos con el ser humano, ahora deben hacer frente a nuevas prioridades: los criterios ASG, la cadena de creatividad, la tecnología y los datos. Estos dominios están llenos de oportunidades para las marcas de lujo, pero las inversiones de cara al crecimiento futuro son cruciales”.

Las otras cinco tendencias clave identificadas en el informe son:

Los antiguos continentes siguen liderando, pero los nuevos mercados sorprenden

El mercado del lujo estadounidense sigue siendo fuerte y Europa ha conseguido recuperarse tras 2019 gracias a una sólida demanda local y a un impulso adicional de los compradores estadounidenses y de Oriente Próximo, pero los nuevos mercados están sorprendiendo al sector. El sudeste asiático y Corea están ganando en términos de crecimiento y potencial.

Aunque nunca habrá “otra China” en términos de contribución al crecimiento de la industria, la India y los países emergentes del sudeste asiático y de África tienen, sin embargo, un gran potencial. Sin embargo, todavía necesitan ponerse al día en materia de infraestructuras para facilitar la expansión local. Entre las estrellas emergentes, destaca el potencial de crecimiento de la India, que podría ver cómo su mercado del lujo se multiplica por 3,5 en 2030, impulsado por el creciente interés y la aparición de nuevas tendencias y comportamientos de los clientes (jóvenes) hacia los productos de lujo.

Mientras tanto, la propia China, que sigue siendo crucial para el mercado del lujo a largo plazo, continúa enfrentándose a una fase difícil debido a los bloqueos provocados por el COVID, y sigue estando por debajo de las cifras de 2021. Se espera que el mercado del lujo chino se recupere entre el primer y el segundo semestre de 2023.

Las tiendas recuperan su papel

El comercio minorista sigue dominando, mientras que los canales online están viendo cómo se normaliza su crecimiento. En los próximos años se difuminarán aún más las fronteras entre lo “monomarca” y el comercio electrónico, lo que empujará cada vez más a las marcas a adoptar un enfoque “omnicanal 3.0”, habilitado y mejorado por las nuevas tecnologías.

Una base de clientes en expansión, pero elevada

La base de consumidores del mercado del lujo se está ampliando, con unos 400 millones de consumidores en 2022 que se espera que se amplíen a 500 millones en 2030. Este crecimiento del mercado está impulsado por factores que van más allá de las aspiraciones, ya que los consumidores están más informados y son más exigentes, y se ha intensificado la competencia por la fidelidad y la promoción de la marca por los clientes. Al mismo tiempo, el extremo superior del mercado del lujo también se está expandiendo y representa alrededor del 40% del valor del mercado en 2022, en comparación con el 35% del año pasado, debido a los consumidores ávidos de productos y experiencias únicas, y al utilizar las estrategias de las marcas VIC (Very Important Client) al máximo.

Mejor comportamiento del esperado en todas las líneas y auge en la renovación del vestuario en la era “post-streetwear”

Todas las categorías de lujo se han recuperado hasta los niveles de 2019 o más. El lujo de alta gama, los artículos de cuero y la ropa lideran el repunte tras la pandemia. Una deliberada (y eficaz) "estrategia de elevación" ha impulsado un aumento progresivo de los precios en toda la industria (impulsando alrededor del 60% del crecimiento durante 2019-2022) sin perjudicar el crecimiento del volumen.

Esta tendencia también se ha reflejado en las características de los productos, a través del cambio a la era “post-streetwear”, que mantiene algunos elementos de la llamada ropa de calle (como la fluidez de género, las prendas de ocasión, la inclusividad y la inspiración deportiva), pero va más allá de sus códigos de estilo a través de técnicas, materiales y funcionalidades nuevas y mejoradas.

El lujo y el arte convergen

El lujo se está convirtiendo en arte, con el objetivo último de trascender desde su forma original, arraigada en la artesanía y la excelencia funcional, hacia significados más amplios, potenciados por la imaginación y el poder simbólico, para construir las obras hechas a mano.

Fuente: Bain & Company